הטענה המקורית: כאשר חברות ביטוח החתימו את המבוטח על הצהרה שהכל אמת לפני שהוא מילא את הפרטים היו פחות שקרים מאשר כאשר החתימו אותו לאחר שמילא את הפרטים.

היו נסיונות שחזור, שלא צלחו.

המאמר המקורי של אריאלי, ושות':

Many written forms required by businesses and governments rely on honest reporting. Proof of honest intent is typically provided through signature at the end of, e.g., tax returns or insurance policy forms. Still, people sometimes cheat to advance their financial self-interests—at great costs to...

www.pnas.org

(יש שם הפניה למאמר המקורי ב- PDF).

סקירה על הבעייתיות (עם הפניות למאמרים):

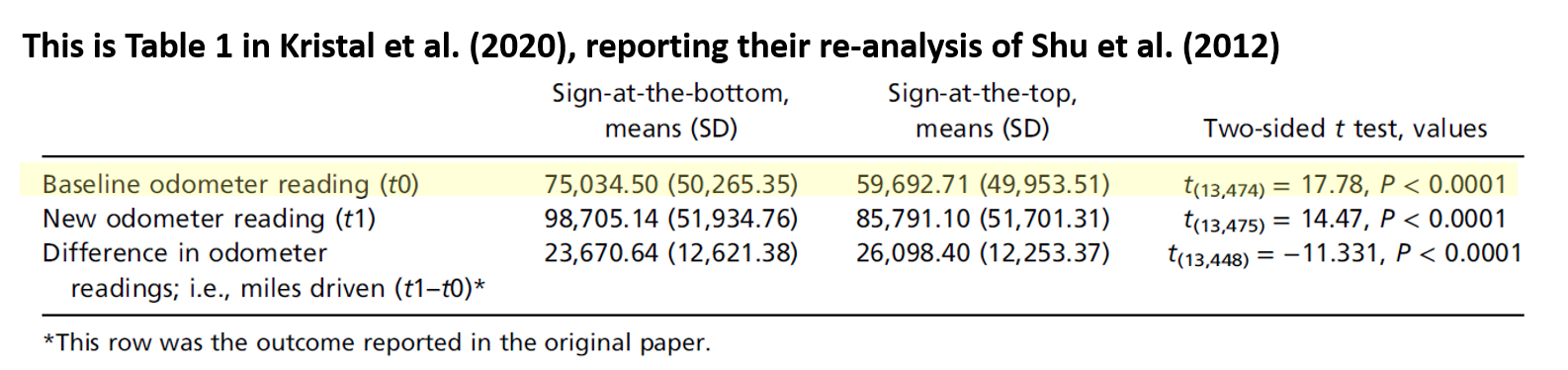

This post is co-authored with a team of researchers who have chosen to remain anonymous. They uncovered most of the evidence reported in this post. These researchers are not connected in any way to the papers described herein. *** In 2012, Shu, Mazar, Gino, Ariely, and Bazerman published a...

datacolada.org

אכן יש בעייתיות, ואכן נראה (מתוך קריאת המאמר לעיל) כאילו הנתונים יוצרו על ידי מערכת אוטומטית, (כנראה עם קצת שכפולים ידניים) ואין להם מאפיינים של נתוני אמת,

אבל חייב לציין שמבלי לחשוד בזיוף, המסקנות נראו לי בזמנו מוזרות: התרשמתי שאנשים מהר מאוד לומדים לא להתייחס למה שהם חותמים עליו. כמעט לא ממש לראות מה כתוב היכן שחתמו. כך שגם אם בהתחלה השיטה עובדת, אח"כ כבר לא. (ניסו אותה אצלנו במבחנים), ובכל מקרה היו כמה וכמה מחקרים שניסו לשחזר את הנושא, אך לא מצאו

למרות האמור, אי אפשר לקחת מאריאלי מחקרים שכן שוחזרו בהצלחה, או את הרעיונות הנפלאים שלו לשאלות מחקריות. ממה שהבנתי (מקור לא רשמי) הוא טוען שאם היה זיוף הוא היה בנתונים שהוא עצמו קיבל מחברת הביטוח.

")