בוקי בן יגלי

New member

היי,

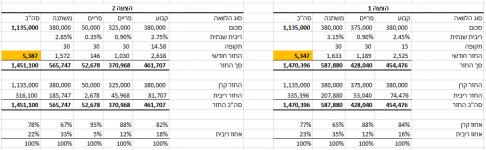

מצ"ב השוואה בין שני תמהילים שקיבלתי.

נתונים:

1. אחוז המימון קטן מ-45%,

2. יש אפשרות בעתיד הקרוב (עד 12 חודשים) לפרוע כ-400 אלף ש"ח) - נסגור בזה את המשתנה הצמודה (אלא אם אני טועה ועדיף לסגור משהו אחר?).

3. המטרה, בהמשך לסעיף 2, להיות עם החזר סביבות ה-3,700 ש"ח (גם בהחזר הנוכחי - 5,300 וגם כמובן ב-3,700 אנחנו מתחת ל-30% מסך ההכנסה הפנויה - ובכל זאת, שיקול כספי שלנו שלא לשלם יותר מ-3,700 בחודש).

אודה להתייחסותכם ועזרתכם.

האם יש איפה עוד להתווכח ולהוריד ריביות?

מה מבין המסלולים עדיף לפרוע בעתיד כשיכנס כסף?

שאלה נוספת שלא קשורה לתמהיל -

בדקתי בבנק ישראל והריבית הממוצעת להלוואות לא צמודות לתקופה של כ-15 שנים היא סביב ה-3%.

בהנחה שלא טעיתי בבדיקת הריבית (מצ"ב צילום מסך), האם במקרה שאני פורע היום את החלק הקבוע אין לי שום קנס כי הריבית על ההלוואה נמוכה יותר מריבית השוק?

תודה רבה!

מצ"ב השוואה בין שני תמהילים שקיבלתי.

נתונים:

1. אחוז המימון קטן מ-45%,

2. יש אפשרות בעתיד הקרוב (עד 12 חודשים) לפרוע כ-400 אלף ש"ח) - נסגור בזה את המשתנה הצמודה (אלא אם אני טועה ועדיף לסגור משהו אחר?).

3. המטרה, בהמשך לסעיף 2, להיות עם החזר סביבות ה-3,700 ש"ח (גם בהחזר הנוכחי - 5,300 וגם כמובן ב-3,700 אנחנו מתחת ל-30% מסך ההכנסה הפנויה - ובכל זאת, שיקול כספי שלנו שלא לשלם יותר מ-3,700 בחודש).

אודה להתייחסותכם ועזרתכם.

האם יש איפה עוד להתווכח ולהוריד ריביות?

מה מבין המסלולים עדיף לפרוע בעתיד כשיכנס כסף?

שאלה נוספת שלא קשורה לתמהיל -

בדקתי בבנק ישראל והריבית הממוצעת להלוואות לא צמודות לתקופה של כ-15 שנים היא סביב ה-3%.

בהנחה שלא טעיתי בבדיקת הריבית (מצ"ב צילום מסך), האם במקרה שאני פורע היום את החלק הקבוע אין לי שום קנס כי הריבית על ההלוואה נמוכה יותר מריבית השוק?

תודה רבה!

קבצים מצורפים

-

1610389808981.pngKB 37.1 · צפיות: 6

1610389808981.pngKB 37.1 · צפיות: 6

נערך לאחרונה ב: