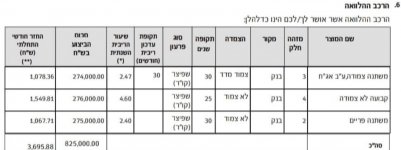

עולה השאלה אם נבחנו אפשרויות אחרות שיתנו להקצות נכון יותר את השנים והסכומים של יכולת ההחזר בכל מסלול לצורך פיזור סיכונים עדיף יותר (בהתאם לאופי המסלול) כך שהכל יפעל לטובת יעילות גבוהה יותר של נגיסה בקרן ושל חסכון כללי היכול לנבוע מכך...

תכלס עשית פה תמהיל שלישים שבו אם המשכנתא הזו תישאר עד סופה -סך ההחזר יהיה מעל פי 2 ממה שנלקח וההחזר החודשי יגדל באלפי ש"ח לעומת מה שהתחלת איתו.

לרוב בתמהיל כזה אין יעילות בקצב אכילת הקרן ואת זה רואים בסימולציות כשבוחנים מה קורה למשכנתא אחרי מחצית מתקופתה

או אף גם בתום שליש הראשון של המשכנתא- כשחושבים למכור או למחזר לפעמים יתגלה שנשארת על כ-85% מהקרן למרות ששילמת אלפי ש"ח כל חודש.