אתה משתמש בדפדפן מיושן. יתכן והאתר הנוכחי יוצג באופן שגוי, כמו כן אתרים אחרים ברשת.

אנא שדרג את הדפדפן או השתמש בדפדפן חילופי.

אנא שדרג את הדפדפן או השתמש בדפדפן חילופי.

חנן מור מפרסמת Q3

- פותח הנושא dw

- פורסם בתאריך

אני מאמין שסדרות יג/יד תקבלנה אגח חדש (אפשר יהיה בעצם למזג אותן לסידרה אחת, לא מובטחת), עם תספורת משמעותית, ומניות.האגחים הלא מבוטחים יקבלו רק מניות?

הסדר לא משהו בלשון המעטה לבעלי האגחים הלא מבוטחים.

THE_ENDLESS

Active member

אני לא חושב שהם יקבלו סדרה חדשה כי האקוויטי בחברה החדשה מאוד נמוך.אני מאמין שסדרות יג/יד תקבלנה אגח חדש (אפשר יהיה בעצם למזג אותן לסידרה אחת, לא מובטחת), עם תספורת משמעותית, ומניות.

ומעבר לזה המצב שלהם במסע ומתן חלש מאוד, הבנקים הם רוב הנשייה ויכולים להעביר הסדר גם בלי התמיכה שלהם.

נאמן חנן מור שוב ביקש מביהמ"ש לדחות בשבועיים את הגשת הסדר החוב | כלכליסט

עו"ד אהוד גינדס, שהיה אמור להגיש הבוקר הסדר לחברה, ביקש אמש מבית המשפט ארכה של שבועיים. זאת כדי להגיע להסדר בהסכמה מול בעלי האג"ח המובטחות ומול קונסורציום הגופים המלווים

הסדר החוב של חנן מור: בעלי המניות הקיימים יקבלו 3.92% בלבד ממניות החברה | כלכליסט

הנאמן אהוד גינדס הגיש לבית המשפט את טיוטת ההסדרים של נושי החברה, ועד מחר יכונסו אסיפות נושים; הפרויקטים בשדה דב, גבעתיים ותל השומר יוחרגו מהחברה, שתישאר עם הפרויקטים למגורים והנדל"ן המניב בחריש ואור ים; נושי שדה דב יקבלו 41% מהמניות

m.calcalist.co.il

m.calcalist.co.il

כתבה על הסדר החוב, מה יהיה עם אגח יד לדעתכם? כרגע הוא ב28 אג'...

החברה בהסדר חוב וחנן מור בונה וילה בשטח של 900 מ"ר בצהלה | כלכליסט

ל"כלכליסט" נודע כי השטח הבנוי צפוי לכלול חדר כושר, ממ"ד וחלל משחקים; בחצר ייבנו בריכת שחייה וג'קוזי; מעיון במסמכי הטאבו עולה כי מור קיבל מבנק דיסקונט משכנתא של 5 מיליון שקל לצורך הבנייה; חברת חנן מור פועלת להסדר חוב עם נושיה, על 2.2 מיליארד שקל

הגישה לבימ"ש בקשה דחופה לכינוס אסיפות נושים לצורך אישור הסדר חוב, מצ"ב עיקרי הצעת ההסדר

דף הבית - מאיה – מערכת אינטרנט להודעות | הבורסה לניירות ערך

מאי"ה היא מערכת אינטרנט להודעות החברות, המהווה כלי עבודה מרכזי לציבור המשקיעים, לחברות הבורסאיות ולכל קהילת שוק ההון. מאי"ה מאפשרת לקבל מידע מקיף על החברות הבורסאיות ועל ניירות הערך הנסחרים בבורסה.

maya.tase.co.il

maya.tase.co.il

סעיף 6 מדבר על שווי של מאות מיליונים, איך הם הגיעו לזה?

ככל שיאושר הסדר החוב, חן מור אחזקות (הציבורית) תיוותר עם פעילות מצומצמת מהמצב כיום, אך גם פחות ממופת ובריאה יותר, עם הון עצמי (לא מבוטל) של מאות מליוי ,₪ שתוכל להמשיך לבצע פרויקטים, למסור דירות לרוכשים, לפתח את הכסים שישארו בידה, וליזום פרויקטים חדשים בעתיד

נערך לאחרונה ב:

ממחיקה של חובות סך כ 950 מליון ש"ח כנגד הקצעת 453 מליון הון מניות. השאלה החשובה מה השווי הנכסי.הגישה לבימ"ש בקשה דחופה לכינוס אסיפות נושים לצורך אישור הסדר חוב, מצ"ב עיקרי הצעת ההסדר

דף הבית - מאיה – מערכת אינטרנט להודעות | הבורסה לניירות ערך

מאי"ה היא מערכת אינטרנט להודעות החברות, המהווה כלי עבודה מרכזי לציבור המשקיעים, לחברות הבורסאיות ולכל קהילת שוק ההון. מאי"ה מאפשרת לקבל מידע מקיף על החברות הבורסאיות ועל ניירות הערך הנסחרים בבורסה.

סעיף 6 מדבר על שווי של מאות מיליונים, איך הם הגיעו לזה?

ככל שיאושר הסדר החוב, חן מור אחזקות (הציבורית) תיוותר עם פעילות מצומצמת מהמצב כיום, אך גם פחות ממופת ובריאה יותר, עם הון עצמי (לא מבוטל) של מאות מליוי ,₪ שתוכל להמשיך לבצע פרויקטים, למסור דירות לרוכשים, לפתח את הכסים שישארו בידה, וליזום פרויקטים חדשים בעתיד

92% ממניות חנן מור יוחזקו על ידי הנושים: הסדר החוב הוגש לביהמ"ש

www.globes.co.il

www.globes.co.il

92% ממניות חנן מור יוחזקו על ידי הנושים: הסדר החוב הוגש לביהמ"ש

חנן מור הודיעה על הסדר חוב - בעלי המניות יישארו עם פחות מ-4%

פורטל כלכלי פיננסי המספק כלים למשקיע בארץ ובחול מדדים מניות אופציות קרנות קופות גמל ותעודות סל

www.bizportal.co.il

www.bizportal.co.il

נערך לאחרונה ב:

יג/יד יקבלו רק מניות, ולא גם אגחים חדשים, וזה מאכזב.

מצד שני אם המניה תשמור על השווי הנוכחי, כ 40 מלשח, המייצגים כ 4% מחנן מור החדשה, כלומר יש להכפיל ב 25 ולהגיע לשווי של כמיליארד שקלים לחנן החדשה.

אם זה אכן יהיה השווי אז התמורה לאגחים תהיה קרובה לפארי ולא יהיו לנו הנושים תלונות, אם כי מעריך שבסופו של דבר כן נחטוף תספורת (אם כי מחזיקי אגחים במחירי 2X הנוכחי עשויים כן לראות תשואה נאה).

לכן אגחי יג/יד עדיפים במובהק ע"פ המניה.

מצד שני אם המניה תשמור על השווי הנוכחי, כ 40 מלשח, המייצגים כ 4% מחנן מור החדשה, כלומר יש להכפיל ב 25 ולהגיע לשווי של כמיליארד שקלים לחנן החדשה.

אם זה אכן יהיה השווי אז התמורה לאגחים תהיה קרובה לפארי ולא יהיו לנו הנושים תלונות, אם כי מעריך שבסופו של דבר כן נחטוף תספורת (אם כי מחזיקי אגחים במחירי 2X הנוכחי עשויים כן לראות תשואה נאה).

לכן אגחי יג/יד עדיפים במובהק ע"פ המניה.

אצל חנן עצמו הכל בסדר - ממשיך לבנות וילה גדולה בשכונת צהלה בצפון מזרח ת"א

החברה בהסדר חוב וחנן מור בונה וילה בשטח של 900 מ"ר בצהלה | כלכליסט (calcalist.co.il)

החברה בהסדר חוב וחנן מור בונה וילה בשטח של 900 מ"ר בצהלה | כלכליסט (calcalist.co.il)

זה הסדר על "קרעי תרנגולת". כבר בהתחלה מתוכננת הנפקת זכויות של 10 מש"ח, כלומר העסק חנוק תזרימית, כל סטיה בהנחות בתזרים / שווי מכירה / מועדי תקבולים וכו' ישפיע על סולבנטיות החברה.

אחזקה באג"ח היום הינה אחזקה במניות של חברה יזמית עם מרכיב מניב , ללא בעל שליטה הנדרשת להזרמת הון וללא אופק של חלוקת דיבידנד בעתיד הראה לעין. בכמה מתחת להון העצמי היא תסחר? 30% לפחות לדעתי, לא אופתע אם נראה 50%. על מנת לא להפוך ההשקעה להימור, נדרש מחיר אג"ח נמוך של כ- 12 אג שיצדיק כניסה להרפתקאה הזו לטווח ארוך

אחזקה באג"ח היום הינה אחזקה במניות של חברה יזמית עם מרכיב מניב , ללא בעל שליטה הנדרשת להזרמת הון וללא אופק של חלוקת דיבידנד בעתיד הראה לעין. בכמה מתחת להון העצמי היא תסחר? 30% לפחות לדעתי, לא אופתע אם נראה 50%. על מנת לא להפוך ההשקעה להימור, נדרש מחיר אג"ח נמוך של כ- 12 אג שיצדיק כניסה להרפתקאה הזו לטווח ארוך

עולה הסיכוי לאישור הסדר החוב בחנן מור: מחזיקי אג"ח יקבלו ריבית מוגדלת | כלכליסט

הסכמות בין נציגות האג"ח של סדרות ט' וט"ו לבין מנהלי ההסדר של חברת הנדל"ן הביאו להגשה בקשה חדשה לכינוס אסיפות נושים לאישור ההסדר בבית המשפט; המחלוקת עם שתי הסדרות נמשכה שבועות ונסגרה הערב, והמחזיקים יקבלו תוספת משמעותית לריבית השנתית

לפי הסדר החוב, החברה החדשה מוערכת ב970 מיליון (איך הגיעו לזה אין לי מושג)

לפי השוק ומחיר המניה החברה החדשה מוערכת במיליארד שח

ולפי השוק ומחיר האג''ח העכשווי החברה החדשה מוערכת ב250 מיליון

אני מעריך שמחיר האגח הלא מובטח יגיע לאיזור ה20 אגורות ויתייצב שם, ובהסדר, אם יהיה, האגח יחזיר בין 22 ל25 אגורות

בכל מקרה השקעה באגח הזה זה עדיין הימור

לפי השוק ומחיר המניה החברה החדשה מוערכת במיליארד שח

ולפי השוק ומחיר האג''ח העכשווי החברה החדשה מוערכת ב250 מיליון

אני מעריך שמחיר האגח הלא מובטח יגיע לאיזור ה20 אגורות ויתייצב שם, ובהסדר, אם יהיה, האגח יחזיר בין 22 ל25 אגורות

בכל מקרה השקעה באגח הזה זה עדיין הימור

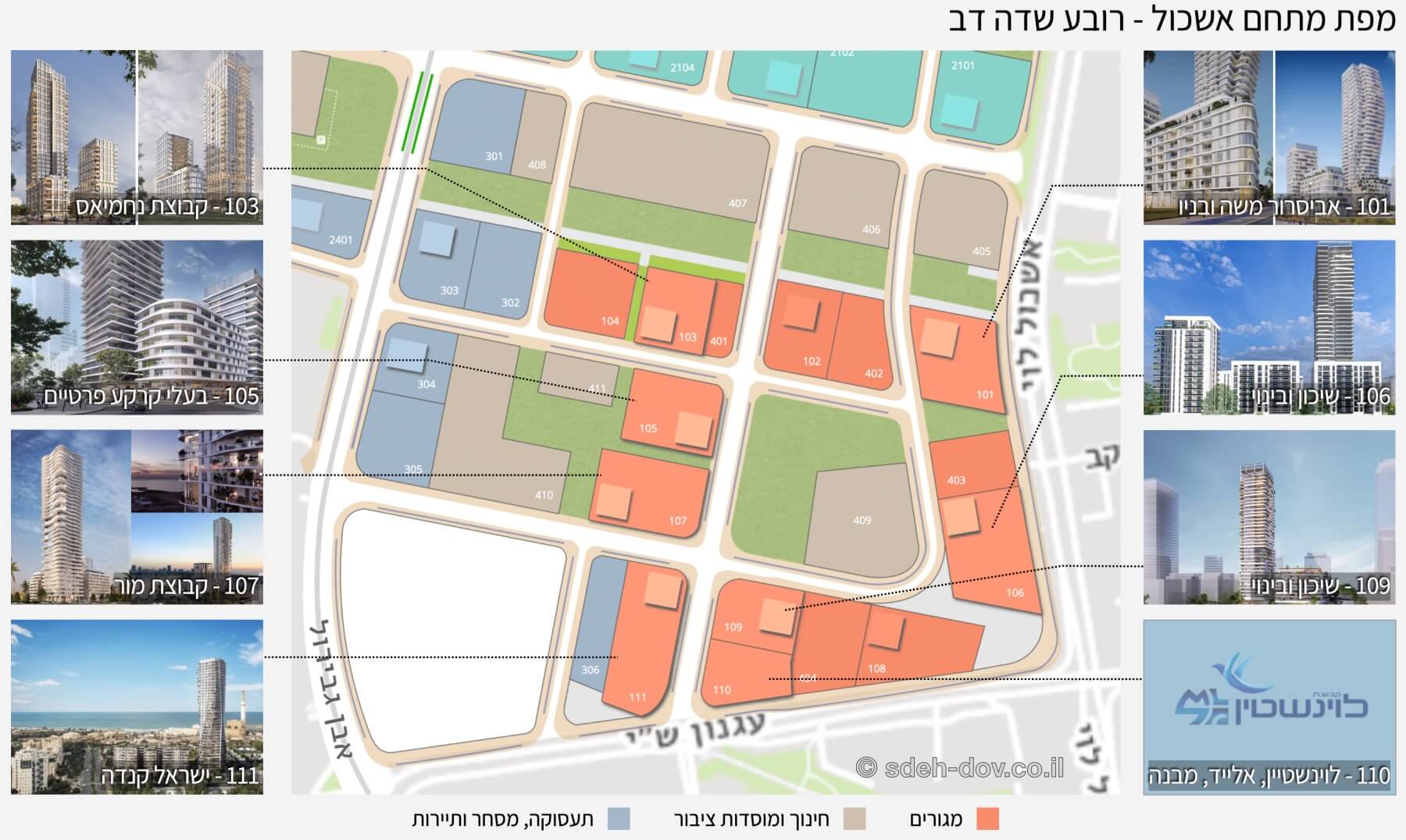

סקירת הפרויקטים במתחם אשכול - המתחם הראשון שמופשר לבניה בשדה דב.

sdedov.co.il

sdedov.co.il

פרוייקטים במתחם אשכול | רובע שדה דב - אתר המידע

רשימת הפרוייקטים במתחם אשכול, רובע שדה דב. במתחם כולו מתוכננות כ-4,800 יחידות דיור והוא המתחם הראשון שנבנה מבין שלושה מתחמים בשדה דב

sdedov.co.il

חוו"ד של אורי טל טנא על ההסדר - לשיטתו המניה יקרה מדי, אגחי יג/יד במחיר סביר.

הסדר החוב שמסתמן בחברת חנן מור הוא הסדר חוב טוב, ראוי, מקצועי, ופועל לטובת כל הצדדים. בהסדרי חוב קודמים, כמו במקרה של אפריקה השקעות (לבייב) או דלק נדל"ן (תשובה) היו גם ניסיונות של בעלי השליטה לשמור לעצמם את הנכסים שהם רצו לשמר מהחברה, תוך יצירת תספורת משמעותית לנושים. במקרים רבים בעלי שליטה ניסו לעכב הסדר חוב מתוך תקווה שבחלון הזמן של העיכוב תחול עליה חדה בשווי הנכסים - יצירת ערך אופציה עבורם, ולעיתים אף פעולות של מתן הלוואות נוספות עם בטוחות טובות, שנתנו לחברה נזילות של מספר חודשים, אך פגעו בשווי החברה בעת הפירוק עבור הנושים הלא מבוטחים.

מנגד, ההסדר של חנן מור מהיר, תוך כדי מכירת מספר נכסים במהלך הכנת ההסדר, ויתור של בעל שליטה על הובלת החברה, והשארת 3.92% בלבד מהחברה בידי בעלי המניות הנוכחיים (חנן מור יחזיק בפחות מ 2% מהחברה לאחר ההסדר). החוב הלא מבוטח יומר למניות, כאשר גם עבור פרויקטים שבהם לנושים זכות לדרוש את כל התשלום מהחברה מעבר לשווי הצפוי של הבטוחה יתקבלו מניות במקום יתרת החוב. המלווים לרכישת הקרקע של שדה דב, להם חייבת החברה 1.3 מיליארד ש"ח, יקבלו את תמורת מימוש הקרקע ועוד מניות שיהוו 41% ממניות החברה. הראל תחזיק ב 12% ממניות החברה ומזרחי וראלי יחזיקו יחד בכ 7%. מחזיקי אג"ח יג ואגח יד יחזיקו יחד ב 31% ממניות החברה. לאחר ההסדר מרבית מניות החברה יוחזקו ע"י בנקים ומוסדיים. החברה תהיה ללא גרעין שליטה, ויתכן שתהיה יעד לניסיון השתלטות.

לאחר ההסדר תהיה חנן מור חברה רזה בהרבה, אך עדיין במינוף גבוה. היא תשמור על המרכזים המסחריים, אך הריבית על האג"ח המבוטחות תעלה ל 5.1% צמוד מדד. התזרים יהיה תלוי בהשלמת הפרויקטים לבניה למגורים שנמצאים בשלבי ביצוע.

כמות המניות לאחר ההסדר תהיה 453 מיליון מניות. להערכתי המניות יסחרו במחיר של כ 30 עד 70 אגורות לאחר השלמת הסדר החוב. היום נסחרו המניות במחיר של כ 275 אגורות במחזור מסחר של 4.3 מיליון ש"ח - כיוון שלא ניתן לקבל השאלות לצורך ביצוע שורט על המניה. האג"ח הלא מבוטחות נסחרו במחיר של 27 אגורות לאג"ח, כל ערך נקוב אג"ח יומר ל 0.4674 מניות. לכן האג"ח משקפות מחיר מניה של כ 58 אגורות - גם מחיר זה לא זול - אבל סביר (נמצא בטווח ההערכה הרחב שלי).

חנן מור בחר להימנע ממלחמה על החברה שייסד, מלחמה שהייתה יכולה להעצים את הנזק למחזיקי האג"ח. בתנאים אלו כמות המניות שנותרות בידי מחזיקי המניות הנוכחיים היא סבירה. למהירות השלמת ההסדר ערך רב מבחינת מחזיקי החוב. אג"ח לא מבוטחות נסחרות במחיר שהוא כ 26% מערך הפארי שלהן. כלומר, הן מגלמות תספורת כבדה של כ 74%. לכן הסדר החוב מוחק מספר מאות מיליוני שקלים של ציבור מחזיקי האג"ח ושל הבנקים והמוסדיים המלווים. כאמור, התספורת קשה במיוחד עבור החוב הלא מבוטח. ועדיין, במצבה הנוכחי של החברה זו האפשרות הגרועה פחות.

אורי טל-טנא

·הסדר החוב שמסתמן בחברת חנן מור הוא הסדר חוב טוב, ראוי, מקצועי, ופועל לטובת כל הצדדים. בהסדרי חוב קודמים, כמו במקרה של אפריקה השקעות (לבייב) או דלק נדל"ן (תשובה) היו גם ניסיונות של בעלי השליטה לשמור לעצמם את הנכסים שהם רצו לשמר מהחברה, תוך יצירת תספורת משמעותית לנושים. במקרים רבים בעלי שליטה ניסו לעכב הסדר חוב מתוך תקווה שבחלון הזמן של העיכוב תחול עליה חדה בשווי הנכסים - יצירת ערך אופציה עבורם, ולעיתים אף פעולות של מתן הלוואות נוספות עם בטוחות טובות, שנתנו לחברה נזילות של מספר חודשים, אך פגעו בשווי החברה בעת הפירוק עבור הנושים הלא מבוטחים.

מנגד, ההסדר של חנן מור מהיר, תוך כדי מכירת מספר נכסים במהלך הכנת ההסדר, ויתור של בעל שליטה על הובלת החברה, והשארת 3.92% בלבד מהחברה בידי בעלי המניות הנוכחיים (חנן מור יחזיק בפחות מ 2% מהחברה לאחר ההסדר). החוב הלא מבוטח יומר למניות, כאשר גם עבור פרויקטים שבהם לנושים זכות לדרוש את כל התשלום מהחברה מעבר לשווי הצפוי של הבטוחה יתקבלו מניות במקום יתרת החוב. המלווים לרכישת הקרקע של שדה דב, להם חייבת החברה 1.3 מיליארד ש"ח, יקבלו את תמורת מימוש הקרקע ועוד מניות שיהוו 41% ממניות החברה. הראל תחזיק ב 12% ממניות החברה ומזרחי וראלי יחזיקו יחד בכ 7%. מחזיקי אג"ח יג ואגח יד יחזיקו יחד ב 31% ממניות החברה. לאחר ההסדר מרבית מניות החברה יוחזקו ע"י בנקים ומוסדיים. החברה תהיה ללא גרעין שליטה, ויתכן שתהיה יעד לניסיון השתלטות.

לאחר ההסדר תהיה חנן מור חברה רזה בהרבה, אך עדיין במינוף גבוה. היא תשמור על המרכזים המסחריים, אך הריבית על האג"ח המבוטחות תעלה ל 5.1% צמוד מדד. התזרים יהיה תלוי בהשלמת הפרויקטים לבניה למגורים שנמצאים בשלבי ביצוע.

כמות המניות לאחר ההסדר תהיה 453 מיליון מניות. להערכתי המניות יסחרו במחיר של כ 30 עד 70 אגורות לאחר השלמת הסדר החוב. היום נסחרו המניות במחיר של כ 275 אגורות במחזור מסחר של 4.3 מיליון ש"ח - כיוון שלא ניתן לקבל השאלות לצורך ביצוע שורט על המניה. האג"ח הלא מבוטחות נסחרו במחיר של 27 אגורות לאג"ח, כל ערך נקוב אג"ח יומר ל 0.4674 מניות. לכן האג"ח משקפות מחיר מניה של כ 58 אגורות - גם מחיר זה לא זול - אבל סביר (נמצא בטווח ההערכה הרחב שלי).

חנן מור בחר להימנע ממלחמה על החברה שייסד, מלחמה שהייתה יכולה להעצים את הנזק למחזיקי האג"ח. בתנאים אלו כמות המניות שנותרות בידי מחזיקי המניות הנוכחיים היא סבירה. למהירות השלמת ההסדר ערך רב מבחינת מחזיקי החוב. אג"ח לא מבוטחות נסחרות במחיר שהוא כ 26% מערך הפארי שלהן. כלומר, הן מגלמות תספורת כבדה של כ 74%. לכן הסדר החוב מוחק מספר מאות מיליוני שקלים של ציבור מחזיקי האג"ח ושל הבנקים והמוסדיים המלווים. כאמור, התספורת קשה במיוחד עבור החוב הלא מבוטח. ועדיין, במצבה הנוכחי של החברה זו האפשרות הגרועה פחות.

Copyright©1996-2021,Tapuz Media Ltd. Forum software by XenForo® © 2010-2020 XenForo Ltd.